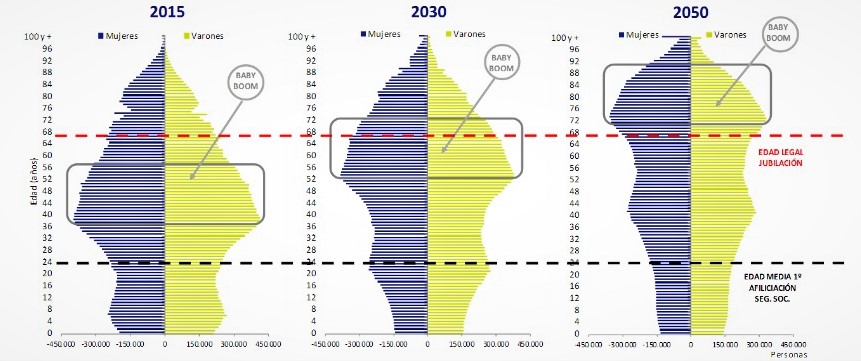

El Sistema de Público de Pensiones tal y como está organizado en nuestro país seguramente no sea sostenible en el tiempo. Es un Sistema de Reparto, lo que significa, que las pensiones actuales se pagan con las cotizaciones actuales.

Esto puede ser incompatible con el envejecimiento de la población. Las generaciones recién incorporadas al mercado laboral posiblemente no van a poder beneficiarse del actual sistema de pensiones.

Contenido

¿No vamos a tener pensión?

Sí, las pensiones van a seguir existiendo, pero el poder adquisitivo asociadas a ellas seguramente baje con el tiempo. Es decir, las pensiones no van a poder revalorizarse a largo plazo como la vida ya que cada vez hay menos cotizantes por pensionista. Salvo explosión demográfica o un gran aumento de la inmigración esto es un hecho.

Ante esta realidad, la alternativa que tenemos es combinar las pensiones públicas con planes de pensión privados. Aunque hay quienes cuestionan la rentabilidad de dichos planes, lo cierto es que son una interesante opción a futuro, y más teniendo en cuenta el periodo de incertidumbre en el que nos encontramos.

¿Como funcionan los planes de pensiones?

Un plan de pensiones es un producto financiero que permite ahorrar para poder disponer de un capital o una renta en el momento de la jubilación (o en caso de incapacidad o fallecimiento, los beneficiarios pueden recuperar el dinero). Circunstancias tales como el desempleo de larga duración o una enfermedad grave también permitirían la recuperación anticipada del dinero invertido.

Ventajas de un plan de pensiones

La principal ventaja con respecto a otros productos financieros es el ahorro fiscal en el momento de la aportación. Si bien es verdad que llegado el momento de disponer del dinero, bien sea en forma de capital o de rentas, no nos libramos de pagar impuestos. Además hay unas aportaciones máximas por las que nos podemos aplicar reducción en función del territorio y la situación personal y familiar.

Otra ventaja para los menos ahorradores, es que estamos obligados a no tocar ese dinero a no ser que cumplamos los requisitos antes comentados. Esto que a priori puede ser una desventaja, puede ayudarnos a ahorrar al tener vetado este dinero a no ser que tengamos un problema grave (incapacidad, desempleo, etc.).

¿Cómo elegir un plan de pensiones?

- Debemos fijarnos en la composición de la cartera, es decir, ¿en que invierte el fondo el dinero? Renta fija, variable, mixta… y esto dependerá de nuestra actitud ante el riesgo y de la edad del partícipe. Se recomiendan carteras más arriesgadas cuanto más lejos se esté de la edad de jubilación.

- Las rentabilidades pasadas son una buena referencia sobre la evolución del plan pero hay que recordar que no garantizan nada. Además, debemos fijarnos en cómo se nos presenta esa información porque los que venden el producto la presentan como mejor les conviene.

- La credibilidad de la Entidad Gestora es otro factor a considerar. En cualquier caso se debe tener presente que la gestión de los Planes de Pensiones está bajo la supervisión de la Dirección General de Seguros y Fondos de Pensiones.

¿Lo tienes más claro? Ahora que eres ya casi un experto, solo te falta echar un vistazo a los planes de pensiones que te ofrece el mercado y elegir el que más se adapte a tus necesidades.